热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

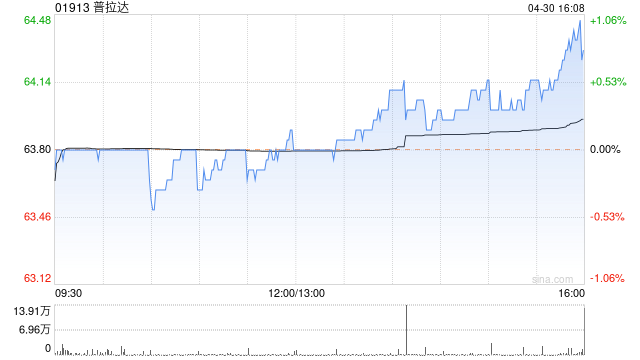

摩根士丹利发布研报称,预期普拉达(01913)的股价或面临压力,将目标价从66港元降至62港元,仍维持“增持”评级,续列行业首选,指出集团第二季在奢侈品行业中仍属表现优异,依然看好Prada与MiuMiu品牌吸引力与未来增长动能。

大摩认为,国际旅游负面影响将在夏季达到高峰,第三季销售预测可能下调,目前最新预测按固定汇率增长8.3%,此前预测为10.4%。受到跨境旅客奢侈品消费放缓影响,普拉达第二季业绩逊预期,按固定汇率计算销售额同比增长6.1%,对比首季为12.5%及市场预期为9%。期内Prada与MiuMiu品牌收入均略低于预期,虽然同店销售增长约9%,但似乎缺乏经营杠杆,导致上半年经调整EBIT较预期低3.1%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

倍悦网-倍悦网官网-最专业的股票配资公司-安全股票配资公司提示:文章来自网络,不代表本站观点。